")

")

Abstrakt: Práca sa zaoberá koncepciou systému odvodového bonusu v podobe, ako bola predstavená v publikácii Richarda Sulíka Odvodový bonus z roku 2006. Koncepcia systému odvodového bonusu je teoretické rozpracovanie náhrady takmer celého súčasného systému sociálneho zabezpečenia. Ide o systém, ktorý v porovnaní so súčasným má svoj počet premenných zredukovaný na menej ako desatinu. Sulíkova koncepcia požaduje znížiť odvodové zaťaženie práce odbúraním povinného zásluhového sociálneho poistenia a získaný rozdiel ponechať ľuďom na dobrovoľnú konfiguráciu ich vlastného sociálneho zabezpečenia v súkromnej sfére. Túto koncepciu sa snažíme zasadiť do kontextu teoretických a empirických poznatkov sociálnej politiky. V koncepcii systému odvodového bonusu identifikujeme zmeny v príjmovej situácii jednotlivých sociálno-ekonomických vrstiev spoločnosti. Vo všeobecnosti by sa navýšil príjem rodinám s deťmi, kde sa príjem rodiny zo zárobkovej činnosti nachádza v nízkych mzdových pásmach. Zo zistení v našej práci môžeme predpokladať takú zmenu správania zamestnávateľov, ktorá by sa negatívne dotkla najmä zamestnancov v ekonomickom postavení od príjmového mediánu smerom dole. Poukazujeme na viaceré možnosti takého správania ľudí, ktoré by im neadekvátne zvýšilo príjem zo systému verejných financií. Následne tak prichádzame k záveru, že systém odvodového bonusu by bol pravdepodobne fiškálne neudržateľný. Tiež by bol v rozpore so sociálnou politikou vyspelých sociálnych štátov.

Kľúčové slová: odvodový bonus, sociálna politika, sociálne poistenie, trh práce.

Obsah

1 Predstavenie koncepcie systému odvodového bonusu

1.1 Filozofické východiská KSOB

1.2 Pravidlá KSOB

1.3 SOB vo vybraných typoch sociálneho štátu

2 Porovnanie KSOB so súčasným systémom vo vybraných životných situáciách

3 Vybrané problémy systému odvodového bonusu

3.1 Možné dopady SOB na sociálno-ekonomickú stratifikáciu spoločnosti

3.2 Stanovenie výšky životného a existenčného minima

3.3 Povinnosť verzus dobrovoľnosť sociálneho poistenia

3.4 Motivácia deklarovať výšku príjmu

3.5 Zabezpečenie v starobe

3.6 Miera a spôsob zabezpečenia v invalidite

3.7 Možné dopady SOB na populačný vývoj

3.8 Príčiny medzigeneračného prenosu chudoby

3.9 Možné vplyvy na vývoj zamestnanosti

3.10 Možnosti zneužívania

4 Miera implementácie KSOB zo strany vlády v sociálnom systéme SR

5 Záver

Úvod

Systém odvodového bonusu je teoretické rozpracovanie náhrady väčšej časti súčasného systému sociálneho zabezpečenia.

„Odvodový bonus predstavuje úplnú a zásadnú zmenu spôsobu výmeny peňazí medzi občanmi a štátom. Nahrádza dnešný systém platenia odvodov, vyplácania dôchodkov aj sociálnych dávok“ (Mihál, 2010).

K tejto koncepcii zaujali priame podporné stanovisko mnohé inštitúcie a organizácie (Sulík, 2006):

-

M.E.S.A. 10 v zastúpení prezidenta Viktora Nižňanského a viceprezidenta Petra Pažitného;

INEKO – Inštitút pre ekonomické a sociálne reformy v zastúpení riaditeľa Eugena Jurzycu;

TREND Analyses – analytická jednotka TRENDU v zastúpení riaditeľa Pavla Suďa a hlavného analytika Jána Kovalčíka;

IPP – Inštitút pre penzijnú politiku v zastúpení predsedu rady združenia Michala Gajdzicu;

Nadácia F. A. Hayeka v zastúpení riaditeľa Martina Chrena a prezidenta Jána Oravca;

Health Policy Institute v zastúpení Petra Pažitného a Tomáša Szalaya;

KEA – Klub ekonomických analytikov v zastúpení Jána Tótha.

Iba stanovisko INESS – Inštitútu ekonomických a spoločenských analýz v zastúpení riaditeľa Richarda Ďuranu okrem podpory vyjadrilo aj mierny skepticizmus (Sulík, 2006).

Takmer všetky subjekty vyjadrili hlavnú podporu odstráneniu zásady zásluhovosti zo strany štátu, ktorá podľa nich patrí do súkromnej sféry a štát má občanom garantovať iba základnú solidaritu, resp. zásadu potrebnosti.

Väčšina kritických postojov k Sulíkovej koncepcii odvodového bonusu svoj skepticizmus opiera o fiškálnu neudržateľnosť. Sem patria napr. Ivan Mikloš, Miroslav Beblavý či Ľubica Navrátilová – všetci z prostredia SDKÚ-DS. Najväčšej politickej strane na Slovensku – SMER-SD – prekáža aj zásah do sociálno-ekonomickej stratifikácie spoločnosti.

Od predstavenia odvodového bonusu uplynul čas a okolo jeho protagonistov sa vybudovala politická strana s názvom Sloboda a Solidarita. Systém odvodového bonusu sa stal kľúčovým obsahom programu tejto strany. Sedem rokov od predstavenia koncepcie jej hlavní protagonisti sú po voľbách do NR SR v roku 2010 druhou najsilnejšou stranou vo vládnej koalícii. Zavedenie odvodového bonusu údajne odložili do času, kým sa neskonsolidujú verejné financie, aby ho bolo možné zaviesť.

Textový obsah knihy Odvodový bonus je na mnohých miestach neexaktný, čo do formulácie nových navrhovaných pravidiel. Je zjavné, že kniha je určená najmä laickej verejnosti. Snažili sme sa daný text interpretovať v súlade s kontextom. Tam, kde to nebolo celkom možné, upozorňujeme v práci a prípadne aj rozvíjame rôzne interpretácie. Čo sa týka objektívnosti autora, môžeme skonštatovať, že v knihe dominuje akcentovanie vlastných postojov, a to aj opakovane na viacerých miestach.

Niektoré zo zdôrazňovaných pozitív koncepcie systému odvodového bonusu považujeme za plauzibilné, spomíname ich v stručnosti a predpokladáme, že nevyžadujú rozsiahlejšie pojednanie. V našej práci sa budeme predovšetkým zaoberať možnými dopadmi, ktoré by sme za pozitívne považovať nemuseli.

Vzhľadom na rozsah sa budeme venovať len kľúčovým problémom systému odvodového bonusu z aspektov teoretických a empirických poznatkov sociálnej politiky.

Táto práca je analytickou, pričom posudzuje kompatibilitu koncepcie systému odvodového bonusu Richarda Sulíka so sociálnym poznaním a komparuje ju so súčasným systémom. Okrem toho načrtávame, že základné mechanizmy odvodového bonusu sa dajú aplikovať aj v iných typoch sociálneho štátu, aký prezentuje Sulík.

V ďalšom texte na vyjadrenie výrazu „koncepcia systému odvodového bonusu“ prezentovanej v publikácii Richarda Sulíka z roku 2006 s názvom Odvodový bonus, budeme používať skratku KSOB. Tiež budeme podľa kontextu používať aj skratky SOB (systém odvodového bonusu), prípadne OB (odvodový bonus). Pri niektorých výpočtoch sa objaví aj skratka ŽM (životné minimum).

Cieľom tejto práce je porovnať KSOB so súčasným systémom – najmä identifikovať rozdiely; a tiež pojednať o prípadných sociálnych dopadoch, ktoré by mohli nastať zavedením KSOB.

Využívať budeme pri tom metódu analýzy a syntézy, metódu komparácie, vychádzať budeme najmä z teoretických a empirických poznatkov sociálnej politiky.

Záverom tohto úvodu by som chcel poďakovať viacerým ľuďom za cenné pripomienky ako aj rady pri písaní tejto práce. Menovite doc. PhDr. Ondrejovi Botekovi, PhD., Mgr. Viere Vojtkovej, Mgr.. Daliborovi Jurášekovi a Ing. Silvii Gálovej.

1 Predstavenie koncepcie systému odvodového bonusu

1.1 Filozofické východiská KSOB

KSOB je založená na mechanizme Negative Income Tax (záporná daň z príjmu). Predchodcom NIT je myšlienka Basic Income (základný príjem).

Myšlienka základného príjmu požaduje, aby každému občanovi bez ohľadu na sociálno-ekonomické postavenie bola vyplácaná pevná suma, ktorá dokáže pokryť náklady na prežitie.

V histórii sa táto myšlienka objavovala v rôznych implicitných podobách a je spájaná s menami ako Juan Luis Vives, Francois Huet, Joseph Charlier, John Stuart Mill atď.

Hoci sa Sulík nezaoberá zdôvodňovaním, prečo by mal mať každý občan garantovaný minimálny príjem, zrejme dôvody považuje za plauzibilné, skúsme tieto zdôvodnenia načrtnúť:

-

etika eventuálne ľudskosť: je neľudské nechať iných ľudí umrieť hladom, najmä pokiaľ štát si môže dovoliť pre svojich obyvateľov minimálny príjem garantovať;

sociálny pokoj: pokiaľ by existovali v modernej spoločnosti ľudia ohrození na živote v dôsledku hladu, legitimizovalo by sa u nich použitie akýchkoľvek prostriedkov na zabezpečenie prežitia, vrátane závažnejších delikvencií;

rozvoj ľudského potenciálu: v extrémne ekonomicky dekompenzovanom prostredí (bez minimálneho príjmu) môže sotva dochádzať k zdravému fyzickému, psychickému a sociálnemu vývinu detí, čím by sa títo jedinci stávali vo väčšej miere neuplatniteľnými v informačnej spoločnosti a odkázaní na sociálnu pomoc;

medzinárodné záväzky: napr. Európska sociálna charta zaväzuje členské štáty Rady Európy, ktoré túto chartu ratifikovali (teda aj SR), zabezpečovať všetkým osobám právo na sociálnu ochranu ap.

Za autorku zápornej dane z príjmu sa považuje britská politička, členka liberálnej strany, Lady Juliet Rhys-Williams (1896 – 1964), ktorá ju načrtla v štyridsiatych rokoch 20 storočia. Zápornú daň z príjmu obhajoval aj americký ekonóm Milton Friedman v publikácii Kapitalizmus a sloboda z roku 1962.

Princíp negatívnej dane z príjmu zahŕňa mechanizmus, ktorý zabezpečuje, že každý má garantovaný minimálny príjem, pričom dochádza k lineárnemu prechodu medzi výškou sociálnej dávky a príjmom z práce, ako to uvidíme na schéme KSOB.

Mechanizmus negatívnej dane z príjmu má v sebe niekoľko výhod. Má potenciál byť administratívne jednoduchší v porovnaní so súčasným systémom. A zároveň, na rozdiel od myšlienky základného príjmu je adresnejší, lebo výška dotovania z verejných výdavkov je priamo úmerná oficiálnej a inštitucionalizovanej miere potrebnosti občanov. To zabezpečuje, že pri dobrom nastavení je lukratívny čo do fiškálnej udržateľnosti. A navyše tým, že nie je skokovitý, pokiaľ človek odkázaný na pomoc začne pracovať, neprichádza o finančné benefity skokovito, ale lineárne, čím môže vznikať silnejšia motivácia sa z tejto závislosti na sociálnej pomoci vymaniť.

KSOB, ktorá je postavená na mechanizme negatívnej dane z príjmu, je navyše celkovo nastavená tak, že v sebe zahŕňa 3 paradigmatické zmeny:

-

do značnej miery nahrádza súčasný systém sociálneho zabezpečenia (súbor vybraných premenných redukuje na menej ako desatinu);

mení úlohu štátu pri garantovaní sociálnej ochrany a vynucovaní prostriedkov na jej realizáciu tak, že odbúrava zásluhovosť z verejného sektora ako aj povinnú účasť v ňom;

mení sociálno-ekonomickú stratifikáciu spoločnosti – vyrovnáva príjmové rozdiely zhruba na úrovni od priemernej mzdy smerom dolu, pričom navýšenie príjmu spodných príjmových kategórií je najmä na úkor sociálneho zabezpečenia stredných príjmových kategórií.

Súčasný systém sociálneho zabezpečenia v sebe zahŕňa 3 hlavné zásady princípu spravodlivosti a tým sú priradené 3 piliere sociálneho zabezpečenia:

-

potrebnosť – sociálna pomoc;

rovnakosť – štátne sociálne dávky;

zásluhovosť – sociálne poistenie.

Filozofia KSOB stojí na téze, že štát sa nemá zaoberať zásluhovosťou a tá má byť ponechaná výlučne na dobrovoľnosti ľudí a poskytovať ju má výlučne súkromná sféra.

KSOB teda zásluhovosť vylučuje – o to je v nej menej práca zaťažená odvodmi a človek si môže vďaka zvýšeným disponibilným zdrojom slobodne kúpiť, najmä zo subsystémov súčasného sociálneho poistenia, čo uzná za vhodné.

„Odvodový bonus nie je len sociálna dávka alebo dotácia nízkej mzdy. Je to oveľa viac. Je to vyjadrenie základnej solidarity občianskej spoločnosti s jej obyvateľmi. Odvodový bonus garantuje každému životné minimum a jediným vzorcom vytvára prechod od nepríjmu k príjmu“ (Sulík, 2006, s. 46).

1.2 Pravidlá KSOB

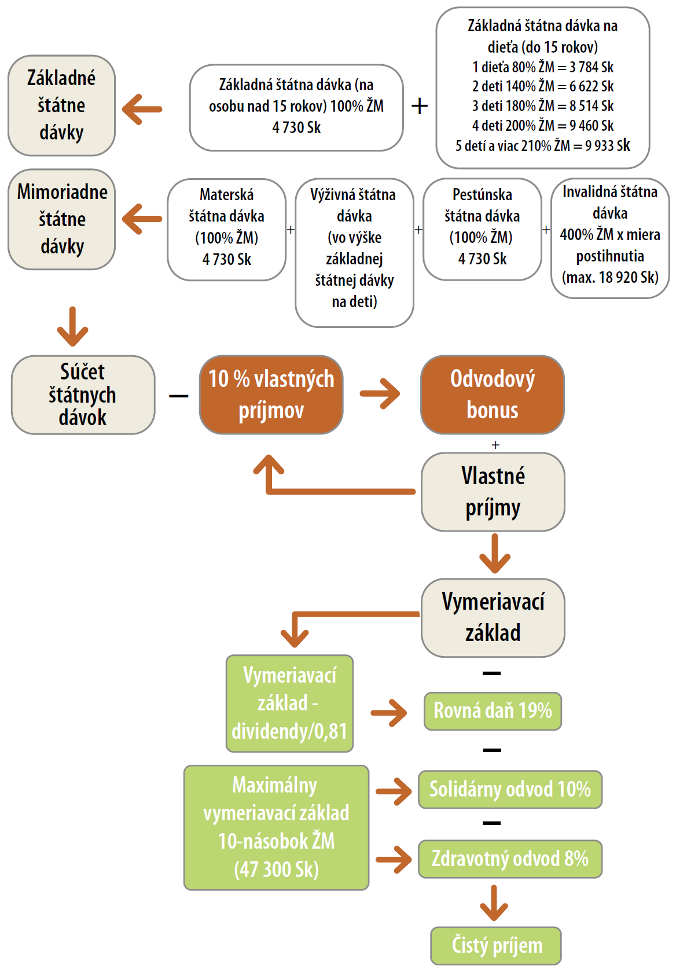

Výpočet odvodového bonusu, daní a odvodov, čistého príjmu ap. je v KSOB rozdelený do štyroch krokov. Pre lepšie pochopenie uvádzame presné vyňaté znenia vysvetľujúce KSOB (Sulík, 2006, s. 46-50):

„KROK 1 – SÚČET ŠTÁTNYCH DÁVOK – SOCIÁLNY ROZMER ADRESNOSTI

Súčet štátnych dávok je súčet tých základných a mimoriadnych štátnych dávok, na ktoré má občan nárok. Súčet štátnych dávok je maximálna výška štátnej podpory, a to v prípade úplnej absencie vlastných príjmov občana (pozri krok 2). Základné a mimoriadne štátne dávky zohľadňujú životnú situáciu občana a odvíjajú sa od životného minima jednotlivca. (…)

Základné štátne dávky

Každý občan (…) má po celý svoj život nárok na základnú štátnu dávku. Z dôvodu výrazného zjednodušenia administratívy si štátnu dávku na manželku bez vlastných príjmov uplatní manžel. Štátnu dávku na deti si uplatní rodič. Základná štátna dávka na osobu nad 15 rokov je 100 % životného minima, základná štátna dávka na jedno dieťa je 80 % životného minima, na dve deti spolu 140 %, na tri deti 180 %, na štyri deti 200 % a na 5 a viac detí 210 % životného minima. Základná štátna dávka na deti nad 15 rokov bez vlastných príjmov je 100 % životného minima. Keď má niekto päť detí, tri vo veku 4 – 14 rokov a dve nad 15 rokov, je základná štátna dávka na všetky deti spolu 380 % životného minima (…).

Mimoriadne štátne dávky

Zohľadňujú mimoriadnu životnú situáciu po dobu jej trvania. V prípade, že ide o rodiča na materskej dovolenke alebo pestúna, vzniká nárok na mimoriadnu štátnu dávku vo výške 100 % životného minima. Osamelý rodič má nárok na mimoriadnu štátnu dávku vo výške základnej štátnej dávky na dieťa, t.j. na 1 dieťa 80 % ŽM, na 2 deti spolu 140 %, na 3 deti spolu 180 % atď.

Invalidovi vzniká nárok na štátnu dávku vo výške súčinu štvornásobku životného minima a miery postihnutia. (…) Invalidná štátna dávka v maximálnej výške 400 % ŽM je náhradou za dnešné kompenzácie ZŤP, za invalidné dôchodky (nie tie, ktoré sú už dnes priznané), za dotácie chránených dielní a za pokuty za nezamestnávanie invalidov.

KROK 2 – ODVODOVÝ BONUS – FINANČNÝ ROZMER ADRESNOSTI

Potom, ako v kroku 1 bol stanovený súčet štátnych dávok zohľadňujúci životnú situáciu občana a jeho rodiny, vypočíta sa výška odvodového bonusu zohľadňujúceho príjmovú situáciu občana. Odvodový bonus je súčet štátnych dávok (podľa kroku 1) znížený o 10 % vlastných príjmov občana. Ostáva tak zachovaná adresnosť k výške príjmu.

Odvodový bonus nahradí väčšinu existujúcich sociálnych platieb.

Do vlastných príjmov sa rátajú všetky príjmy, to sú okrem mzdy aj úroky, príjmy z prenájmu, dohody, odmeny, dividendy a iné. Inými slovami, vlastné príjmy sú základ dane a dividendy. Pri dividendách je nutné zohľadniť ten fakt, že už raz boli zdanené na úrovni právnickej osoby, a preto sú nižšie o (de facto) zaplatenú daň. Z toho vyplýva, že dividendy, ktoré sa zahrnú do vlastných príjmov občana, je predtým nutné zvýšiť o už zaplatenú daň, čiže vydeliť 0,81. Len tak bude možné docieliť absolútne neutrálne (rovnaké) zaťaženie práce a kapitálu.

KROK 3 – VYMERIAVACÍ ZÁKLAD

Tento krok je najjednoduchší. Sčíta sa odvodový bonus (to je súčet štátnych dávok znížený o 10 % vlastných príjmov) a vlastné príjmy. Výsledok je vymeriavací základ, z ktorého sa v poslednom kroku vyrátajú daň a odvody.

KROK 4 – ROVNÁ DAŇ, SOLIDÁRNY ODVOD A ZDRAVOTNÝ ODVOD

Rovná daň by mala byť aj naďalej 19 % z vymeriavacieho základu, to je zo súčtu odvodového bonusu a vlastných príjmov. Keďže sme však v kroku 2 do vlastných príjmov zarátali aj dividendy (zvýšené o zaplatenú daň), musíme ich pre výpočet dane opäť odrátať. Rovná daň je teda 19 % z vymeriavacieho základu zníženého o dividendy a z nich odvedenú daň. Inými slovami, rovná daň je 19 % zo súčtu dnešného základu dane a odvodového bonusu.

Solidárny odvod nahradí 11 z dnešných 13 odvodov a jeho výška je 10 % z vymeriavacieho základu. Tak ako aj dnes je vymeriavací základ pre výpočet solidárneho odvodu obmedzený stropom na úrovni 10-násobku životného minima. (…) Maximálna možná výška mesačného solidárneho odvodu je tak 1-násobok životného minima (10 % z desaťnásobku). (…)

Zdravotný odvod nahradí zvyšné dva odvody (zdravotné poistenie, ktoré platí zamestnávateľ a ktoré platí zamestnanec) a jeho výška je 8 % z vymeriavacieho základu. Tak ako aj dnes je vymeriavací základ pre výpočet zdravotného odvodu obmedzený stropom, a to na úrovni 10-násobku životného minima. (…) Maximálna možná výška mesačného zdravotného odvodu je tak 0,8-násobok životného minima (8 % z desaťnásobku) (…)“

Schéma 1 Bloková schéma znázornenia KSOB

„Kto nebude mať pracovný pomer ani žiadny iný príjem a ani pracujúceho manžela/-ku, môže požiadať o súčet štátnych dávok znížený o daň a odvody (odvodový bonus pri nulovom príjme) na obecnom úrade v mieste svojho bydliska. Následne sa stane zamestnancom obce s nulovým príjmom. Týmto spôsobom bude prostredníctvom obce dostávať svoju štátnu dávku a ako protihodnotu môže (a nemusí) obec od neho žiadať maximálne 4 hodiny denne pracovnej aktivity, napr. na obecné práce. Naopak obec, keď uzná za vhodné, mu môže pár korún priplatiť“ (Sulík, 2006, s. 52). „V prípade, že takýto zamestnanec odmietne vykonávať pracovnú aktivitu, môže obec rozhodnúť mu nevyplácať peniaze, ale poskytovať jedno teplé jedlo denne a pod“ (Sulík, 2006, s. 137). „Obec nemôže vyžadovať pracovnú aktivitu v prípade občanov, ktorí majú priznanú vyrovnávaciu dávku (dôchodcovia), osamelých rodičov s dieťaťom do 3 rokov, práceneschopných (PN) a invalidov“ (Sulík, 2006, s. 52).

Čo sa týka II. dôchodkového piliera, ten plánuje KSOB vyčleniť a zdobrovoľniť, aj keď Sulík pripúšťa, že nastavenie povinnosti či dobrovoľnosti by záviselo od politickej vôle. Jeho miesto v KSOB vyzerá takto: „Po zavedení odvodového bonusu pôjdu platby doň až po zdanení a zaplatení odvodov a platby z neho nebudú súčasťou vymeriavacieho základu“ (Sulík, 2006, s. 111).

U živnostníka by výpočty vyzerali v SOB nasledovne: k ročnému príjmu sa pripočíta odvodový bonus vo výške ročného súčtu štátnych dávok zníženého o 10 % príjmov. Z tejto sumy zaplatí daň 19 %, solidárny odvod 10 % a zdravotný odvod 8 %, čiže spolu 37 %. Ostane mu čistý príjem (Sulík, 2006, s. 132).

Odvodový bonus má však dve klesania: Od nulového príjmu po dosiahnutie stropu vymeriavacieho základu 10 % a nad strop po dosiahnutie svojej nulovej hodnoty 30 %.

Pre komplexnosť dodávame, že prvotná publikácia (Sulík, 2005) venovaná KSOB obsahovala solidárny a zdravotný odvod zlúčený v jednom redistribučnom odvode s celkovou hodnotou 20 %. Základná štátna dávka na deti do 18 rokov nebola regresívna (úspora z množstva), ale bola navrhnutá ako 1/3 zo životného minima.

Verzia, ktorá je opísaná vyššie, vrátane schémy, pochádza z roku 2006 a súčet solidárneho (10 %) a zdravotného (8 %) odvodu tvorí 18 %. Vo volebnom programe strany Sloboda a solidarita z roku 2010 sa objavuje súčet odvodov v rovnakej výške 18 %, ale jeho rozdelenie medzi solidárny a zdravotný odvod je pol na pol: 9 % a 9 % (pozri Mihál, 2010).

„Zavedením Odvodového bonusu do praxe 13 rôznych odvodov nahradíme dvoma, 70 sociálnych platieb nahradíme šiestimi, 291 parametrov nahradíme devätnástimi. Zjednotíme základ dane, základ pre výpočet odvodov a základ pre výpočet sociálnych dávok. Zjednotíme miesto výberu a 23 príslušných právnych noriem nahradíme ôsmimi. Ľudia nebudú mať motiváciu nepracovať, systém bude solidárny a spravodlivý zároveň. Pojmy ‚dôchodkový vek‘ či ‚minimálna mzda‘ sa stanú bezpredmetnými, keďže nárok na pokrytie životného minima bude mať každý občan a do dôchodku bude môcť odísť, keď sám uzná za vhodné. Dôchodok mu bude vyplácaný z jeho vlastných úspor v druhom pilieri“ (Mihál, 2010).

KSOB eliminuje zo systému zásluhovosť. Ponecháva iba rovnakosť a potrebnosť. Treba uviesť, že v skutočnosti solidárny a zdravotný odvod majú v KSOB skôr charakter dane ako odvodu, čo aj Sulík (2005, s. 22) naznačuje v prvotnej publikácii o SOB.

SOB by značnú časť administratívneho aparátu, najmä Úradov práce, sociálnych vecí a rodiny a ich detašovaných pracovísk a pobočiek Sociálnej poisťovne zrazu nepotreboval. Taktiež zjednodušenie mzdovej agendy pre zamestnávateľov s ľahkou možnosťou nahradenia týchto pozícií informačnými systémami – čo je atraktívne najmä pre malých a stredných zamestnávateľov, by umožňovalo uvoľniť zamestnancov z týchto pozícií. Zoštíhľovanie štátnej správy ako aj znížená potreba ľudských zdrojov v dôsledku informatizácie sa považuje všeobecne za javy pozitívne. Problémom by mohlo byť, že za zaniknuté pracovné miesta by trh práce zrejme negeneroval ekvivalentnú náhradu v podobe nových pracovných ponúk.

Na záver predstavenia KSOB ešte uvedieme, že autor ráta:

-

so spoplatnením vysokého školstva: „Jediné vzdelávanie, ktoré by štát mal ponúkať, je ukončenie základného a stredoškolského vzdelania, lebo to ponúka všetkým. Niektorým skôr, iným neskôr. Ďalšie vzdelávanie by malo byť už dobrovoľnou záležitosťou jednotlivca bez príspevku štátu“ (Sulík, 2006, s. 38).

s „prehodnotením a zreálnením katalógu postihnutí“ (Sulík, 2006, s. 47), čo autor nikde bližšie ale nerozvádza.

so zvýšením dôchodkového veku na 65 rokov (Sulík, 2006, s. 120).

Za hlavné výhody KSOB musíme spomenúť tieto body:

-

Celý systém by sa stal oveľa ľahšie pochopiteľným, ale najmä prehľadným, počet premenných by sa výrazne znížil (na menej ako desatinu).

Dochádzalo by k lineárnemu vzťahu medzi zvyšovaním príjmu a znižovaním štátnych dávok. Aj keď treba upozorniť, že KSOB obsahuje skokovitosti a to najmä pri vzniku nároku na mimoriadne štátne dávky.

Zaťaženie práce obligátnymi odvodmi by bolo percentuálne nižšie.

Z týchto výhod by sa dali predpokladať niektoré pozitívne sociálne dopady:

-

vznik nových, najmä nízko kvalifikovaných a nekvalifikovaných pracovných miest, u časti nezamestnaných by sa zvýšila možnosť zamestnať sa;

štát so zavedeným SOB (vďaka nižšiemu zaťaženiu práce) by vytváral atraktívnejšie zamestnávateľské prostredie a tým aj predpoklad zvýšeného prílevu zahraničných investícií;

znížila by sa motivácia zamestnávať načierno;

vďaka jednoduchosti systému by sa stal ľahšie pochopiteľným a kontrolovateľným zo strany laickej verejnosti;

zvýšil by sa u ľudí priestor pre individuálnu konfiguráciu sociálneho poistenia.

1.3 SOB vo vybraných typoch sociálneho štátu

V tejto podkapitole chceme prezentovať, že mechanizmus zápornej dane z príjmu sa dá implementovať do rôznych typov sociálneho štátu a to modifikovaním schémy a pravidiel SOB.

Najúznávanejší odborníci, ktorí sa zaoberali typológiou sociálnych štátov, sú Titmus a Esping-Andersen (Munková, 2004). Identifikovali 3 typy sociálnych štátov, ktoré sa líšia najmä v tom, akým spôsobom uplatňujú 3 zásady princípu spravodlivosti.

Titmus identifikoval 3 typy sociálneho štátu:

-

inštitucionálne redistributívny;

pracovno-výkonový;

reziduálny.

Esping-Andersen v zásade dospel k tomu istému, avšak s inými názvami:

-

sociálno-demokratický;

korporatívny (konzervatívny, kresťanskodemokratický);

liberálny.

Podľa Staneka (2004, s. 19):

-

„Inštitucionálne redistributívny typ je označovaný ako sociálno-demokratický, univerzalistický, s dominantnou úlohou štátu. Zahrnuje celú populáciu, či to sociálne potrebuje alebo nie. Uplatňuje sa značný rozsah redistribúcie, obmedzuje pôsobnosť neštátnych subjektov.

Pracovno-výkonový typ vychádza z priority uspokojovať potreby na základe pracovného výkonu a zásluhy. Štát zaručuje len spoločnosťou uznané minimálne životné štandardy, miera redistribúcie je menšia, je vytvorený priestor na pôsobenie neštátnych subjektov.

Reziduálny typ sa spolieha výhradne na trh, jeho inštitúcie a na rodinu. V prípade, že zlyhá trh, inštitúcie, rodina, nastupuje štátne sociálne zabezpečenie na úrovni určitého minimálneho štandardu.“

Neskôr Esping-Andersen svoju typológiu doplnil o 4. typ, tzv. rudimentárny (južanský) – kam zaradil najmä štáty južnej Európy.

Uvedené typy sociálnej politiky neexistujú v jednotlivých štátoch v čistej podobe. Ide skôr o prevahu určitého typu.

Zostáva však možno zodpovedať otázku, akým typom sociálneho štátu je Slovenská republika. Ide celkom jasne o pracovno-výkonový typ s konzervatívnymi prvkami. A to najmä preto, lebo postavenie v spoločnosti ako aj miera sociálneho zabezpečenia je spravidla priamo úmerná zásluhám (úspechu na trhu práce). A niektoré sociálno-politické opatrenia (napr. v daňovej politike) podporujú vznik a udržanie nukleárnej rodiny.

KSOB svojou paradigmou nevyhovuje žiadnemu z troch základných typov sociálneho štátu – ide skôr o akýsi „konglomerát“, ktorý by sme označili ako egalitárno-liberálny typ sociálneho štátu.

Názov egalitárno-liberálny volíme z toho dôvodu, že u obyvateľov s podpriemernými zárobkami vyrovnáva príjmové rozdiely (egalitárny – rovnostársky prvok), pričom zároveň vytvára priestor pre vlastnú konfiguráciu sociálneho poistenia v súkromnom sektore (liberálny prvok). Výraz „liberálny“ môže pokrývať aj niektoré hodnotové aspekty ako napr. skutočnosť, že KSOB nevytvára žiadne predpoklady k posilneniu tradičnej nukleárnej rodiny, skôr naopak.

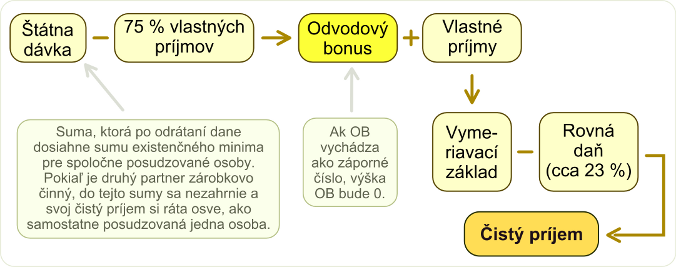

Teraz si načrtneme, ako sa dá schéma SOB modifikovať tak, aby odrážala relatívne efektívne filozofiu reziduálneho typu sociálneho štátu. Protagonistami tzv. minimálneho štátu na Slovensku sú napr. Gonda a kol. (2005). Ak sa pozrieme na schému KSOB, ľahko formulovať nutné zmeny:

-

zdravotný a solidárny odvod by nemusel existovať;

nahradenie veličiny životného minima veličinou, ktorá po odrátaní dane dosahuje presne sumu existenčného minima spoločne posudzovaných osôb;

mimoriadne štátne dávky by v tomto type neexistovali;

bez komerčného zdravotného poistenia by všetci obyvatelia mali nárok iba na neodkladnú zdravotnú starostlivosť;

štátna dávka by neklesala o 10 % vlastných príjmov, ale o oveľa vyššie percento, napr. 75 %.

Z takto poňatého minimálneho štátu je jasné, že 37-percentné zaťaženie prácou, ako to je v KSOB, by mohlo byť výrazne nižšie, zrejme niekde medzi 20 až 25 %. V reziduálnom type SOB by reálne ľudia mali výraznú kontrolu nad svojou konfiguráciou sociálneho a zdravotného poistenia (liberálny prvok).

Schéma 2 Bloková schéma znázornenia reziduálneho typu sociálneho štátu v SOB

Reziduálny typ sociálneho štátu nemá na Slovensku tradíciu a má iba marginálnu podporu odbornej či laickej verejnosti. Podľa nášho názoru reziduálny typ sociálneho štátu nie je vhodný pre špecifické problémy Slovenska a jeho zavedenie by spôsobilo neprimerane silnú redukciu sociálnej ochrany.

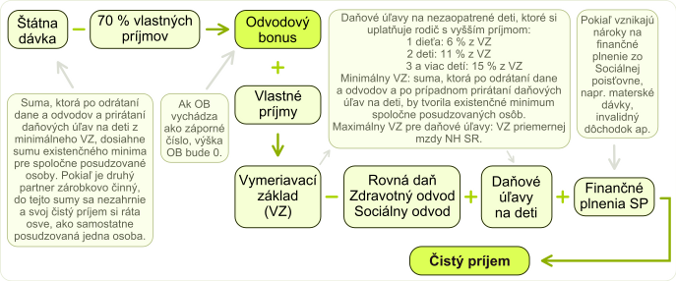

V pracovno-výkonovom type sociálneho štátu, ktorý tu tiež načrtneme, schéma SOB ráta s ponechaním prevažnej väčšiny celého sociálneho systému, vrátane povinného zásluhového sociálneho poistenia a povinného zdravotného poistenia. Modifikovali by sa najmä:

-

pomoc v hmotnej núdzi;

dávky štátnej sociálnej podpory.

Na zvýraznenie zásluhovosti a teda motivačných faktorov jednak preferovať prácu a jednak odvádzať odvody a dane by sa mohli realizovať ešte tieto zmeny:

-

Zatiaľ čo rodina, kde rodičia nepracujú ani nevyvíjajú aktivačné činnosti, by mala garantované existenčné minimum; rodičia, ktorí pracujú, by mali najmä daňové úľavy regresívne na prvé tri deti – vyjadrené percentuálne z vymeriavacieho základu, čo je v súlade s teóriou racionálnej voľby a s teóriou spotrebného správania (pozri podkap. 3.7).

Aktivačná činnosť by sa v tomto type stala povinná pre každého, komu je ponúknutá, pokiaľ by chcel pomoc v hmotnej núdzi mať zabezpečovanú finančne a nie cez vecné plnenie (jedno teplé jedlo denne, prístrešie a ošatenie). Ak by išlo o aktivačné práce, tak tie by tvorili 40 hodín týždenne (vrátane soboty), pričom jeden deň v týždni by bol vyhradený na hľadanie si zamestnania v súkromnej sfére. Koordinované by ale mali byť na úrovni vyšších územných celkov s cieľom jednak odbúrať možný protekcionizmus zo strany administratívy obcí a jednak využívať tieto ľudské zdroje efektívnejšie v rámci celého kraja. Ochranný príspevok a príspevok na bývanie, ktoré by dorovnávali sumu životného minima, by existoval len pre invalidov nad 70 % a pre dôchodcov. V prípade práceneschopnosti dlhšej či kratšej (kde indikujeme rozsiahle zneužívanie) by bola možnosť si zvoliť vecné plnenie existenčného minima, alebo pre aktivizujúcich sa možnosť čerpať dovolenku. Aktivačné práce by nemuseli byť nutne rentabilné, dôležité by bolo osvojovať si pracovné návyky a motivovať k opusteniu systému tých, ktorí získavajú príjmy na neformálnom trhu práce a pomoc v hmotnej núdzi je pre nich neprislúchajúci nadštandard.

Plný výkon aktivačných činností, vydokladovanie bývania, plnenie školskej dochádzky školopovinných detí ap. by mali zabezpečiť príjem vo výške životného minima. Vyhýbanie sa aktivačnej činnosti a zanedbávanie dohľadu nad plnením školskej dochádzky u školopovinných detí by pomoc zredukovalo na vecné plnenie existenčného minima. Tí, čo by vykonávali aktivačné práce, by mali počas roka nárok na 30 dní dovolenky, čo by slúžilo aj na pokrytie prípadnej krátkodobej práceneschopnosti.

Sociálna poisťovňa, aj zdravotné poisťovne by existovali aj naďalej s náplňou, aké majú dnes. Niektoré parametre sociálneho poistenia by sa upravili, aby boli v súlade so SOB. Všetky odvody do sociálnej poisťovne by tvorili jeden „sociálny odvod“. Ten by mohol byť rozdielny pre zamestnancov a pre SZČO, ako je tomu dnes.

Schéma 3 Systém odvodového bonusu v pracovno-výkonovom type sociálneho štátu

Čo sa týka zaťaženia práce daňou a odvodmi, maximálnych vymeriavacích základov ako aj klesania OB, tie by mohli byť vyčíslené vzhľadom na možnosti fiškálnej udržateľnosti. V zásade by si ale tzv. horných 5 – 10 % nemalo polepšiť na úkor spoločenského priemeru. Polepšiť by si mali, v porovnaní so súčasným systémom ako aj s KSOB, najmä pracujúce rodiny s deťmi, kde sú rodičia integrovaní na trhu práce; a to prostredníctvom daňových úľav na nezaopatrené deti.

Tento typ považujeme za najperspektívnejší, nakoľko do paradigmy súčasného systému zasahuje najmenej. Nebolo naším cieľom na tomto mieste opísať detailné pravidlá, iba načrtnúť hlavné rozdiely v porovnaní s KSOB.

2 Porovnanie KSOB so súčasným systémom vo vybraných životných situáciách

Porovnávať súčasný systém s KSOB je prirodzene komplikované. KSOB obsahuje minimum premenných, pričom súčasný systém mnohonásobne viac. V súčasnom systéme rôzne navyšovania benefitov, resp. podmienenosť vzniku ich nároku závisí od rôznych faktorov ako napr.:

-

stav hmotnej núdze;

protislužby v podobe aktivačných činností;

vydokladovanie bývania a uhrádzania niektorých výdavkov s tým spojených;

protihodnoty v podobe plnenia školskej povinnej dochádzky detí posudzovaných;

zúčastňovanie sa na preventívnych zdravotných prehliadkach v období tehotenstva a počas prvého roka dieťaťa;

stav a miera invalidity;

status manželstva posudzovaného páru.

Aby sa táto komparácia nestala zbytočne presýtenou a rozsiahlou, budeme výrazne abstrahovať. Pri jednotlivých posudzovaných situáciách budeme uvažovať iba nad konšteláciami, kedy posudzovaní spĺňajú nároky iba na nepodmienené benefity a nad situáciou, kedy spĺňajú nároky na všetko dostupné (vyžadujúce protislužby či protihodnoty, vrátane toho či ide o kohabitovaný alebo zosobášený pár), čo sa navzájom nevylučuje.

Pracovať budeme s legislatívou účinnou k 1. polroku 2010, lebo ide o premenné, ktoré ešte neboli ovplyvnené politikou protagonistov KSOB. Navyše, k väčšine výpočtom sme použili online Mzdovú kalkulačku (In sulik.sk), ktorá bola konfigurovaná na hodnoty z tohto obdobia. Vybrané situácie v hmotnej núdzi sme však museli počítať manuálne.

Ide o tieto predpisy účinné k 1. polroku 2010:

-

Zákon č. 571/2009 Z. z. o rodičovskom príspevku.

Zákon č. 461/2003 Z. z. o sociálnom poistení.

Zákon č. 595/2003 Z. z. o dani z príjmov.

Zákon č. 599/2003 Z. z. o pomoci v hmotnej núdzi a o zmene a doplnení niektorých zákonov.

Zákon č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 461/2003 Z. z. o sociálnom poistení.

Zákon č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov.

Zákon č. 663/2007 Z. z. o minimálnej mzde.

Životné minimum je:

-

185,19 € mesačne, ak ide o jednu plnoletú fyzickú osobu;

129,18 € mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu;

84,52 € mesačne, ak ide o zaopatrené neplnoleté dieťa alebo o nezaopatrené dieťa.

Pomoc v hmotnej núdzi zahŕňa dávku u:

-

jednotlivca 60,50 € mesačne,

jednotlivca s dieťaťom alebo najviac so štyrmi deťmi 115,10 € mesačne,

dvojice bez detí 105,20 € mesačne,

dvojice s dieťaťom alebo najviac so štyrmi deťmi 157,60 € mesačne,

jednotlivca s viac ako štyrmi deťmi 168,20 € mesačne,

dvojice s viac ako štyrmi deťmi 212,30 € mesačne.

Od 4. mesiaca tehotenstva sa dávka zvyšuje o 13,5 € a trvá do jedného roka dieťaťa. Podmienkou je pravidelné navštevovanie tehotenskej poradne a následne absolvovanie preventívnych zdravotných prehliadok dieťaťa.

Dávka sa zvyšuje o 17,20 € mesačne pre dieťa na účely zabezpečenia jeho základných životných podmienok a pomoci v hmotnej núdzi, ak toto dieťa plní povinnú školskú dochádzku.

A tiež, pokiaľ príjem rodiny nedosahuje životné minimum, vzniká nárok na dotáciu na stravu a školské potreby podľa Výnosu MPSVR č. 23609/2008-II/1. Budeme pracovať s priemernou mesačnou hodnotou v praxi, ktorú predstavuje suma zhruba 15 € (MPSVR SR, 2010a, s. 72).

Príspevok na zdravotnú starostlivosť je 2 € mesačne. Patrí bezpodmienečne každej fyzickej osobe, ktorá sa s občanom v hmotnej núdzi spoločne posudzuje, ak splnil podmienky nároku na dávku.

Aktivačný príspevok a ochranný príspevok je 63,07 € mesačne. Ich poberanie sa navzájom vylučuje.

Príspevok na bývanie je

-

55,80 € mesačne, ak ide o jedného občana v hmotnej núdzi,

89,20 € mesačne, ak ide o občana v hmotnej núdzi a fyzické osoby, ktoré sa s občanom v hmotnej núdzi spoločne posudzujú.

Minimálna mzda je v hrubom: 307,7 €; v čistom 266,5 €; v superhrubom: 415,8 €. (V komparácii abstrahujeme od zamestnaneckej prémie z dôvodu krátkej účinnosti.)

Priemerná mzda za rok 2009: 744,5 €; v čistom: 586,12 €; v superhrubom: 1006,3 €.

Prídavok na dieťa: 21,99 € na každé nezaopatrené dieťa.

Daňový bonus: 20 € na každé nezaopatrené dieťa.

Materská dávka predstavuje 55 % z denného vymeriavacieho základu (z hrubej mzdy).

Rodičovský príspevok: 164,22 € mesačne a v prípade, že sa žene vyplácali materské dávky, tak do dvoch rokov veku dieťaťa je to suma 256 € mesačne.

Jednotlivé situácie sme zvolili tak, aby sme zachytili bežne prítomné životné konštelácie, a zároveň sa na nich dajú dobre prezentovať rozdiely medzi súčasným systémom a KSOB.

| Príjem zo zárobkovej činnosti | KSOB | Súčasný systém | ||

| bez II. pil. | s II. pil. | min. | max. | |

| 1. Jednotlivec bez detí | ||||

| BP | 116,67 | 104,32 | 62,5 | 181,37 |

| ŽM | 258,53 | 231,16 | 160,49 | 225,26 |

| MM | 352,43 | 315,12 | 266,5 | |

| PM | 687,24 | 614,48 | 586,12 | |

| 1,8 PM | 1141,47 | 1020,62 | 1006,75 | |

| 3 PM | 2 091,88 | 1 968,36 | 1 613,89 | |

| 4 PM | 2 821,12 | 2 697,60 | 2 142,37 | |

| 2. Jednotlivec s dvomi školopovinnými deťmi | ||||

| BP | 396,68 | 354,68 | 165,08 | 381,75 |

| ŽM | 538,53 | 481,52 | 205,08 | 421,75 |

| MM | 632,44 | 565,48 | 266,5 | 421,75 |

| PM | 967,25 | 864,84 | 670,10 | |

| 1,8 PM | 1421,47 | 1297,95 | 1090,73 | |

| 3. Dvojica bez detí | ||||

| BP/BP | 233,34 | 208,64 | 109,2 | 324,54 |

| BP/MM | 469,10 | 431,79 | 266,5 | 324,54 |

| MM/MM | 704,86 | 630,23 | 533 | |

| MM/PM | 1039,67 | 929,60 | 852,62 878,83 | |

| PM/PM | 1374,48 | 1228,96 | 1172,24 | |

| PM/1,8 PM | 1828,71 | 1635,10 | 1592,87 | |

| 4. Dvojica s jedným 3-mesačným dieťaťom | ||||

| BP/BP | 443,34 | 410,01 | 186,21 | 414,43 |

| (PM)/PM | 1013,92 | 906,69 | 1037,59 | |

| 5. Dvojica s dvomi školopovinnými deťmi | ||||

| BP/BP | 396,68 | 367,03 | 209,58 | 489,32 |

| BP/MM | 632,44 | 577,83 | 306,5 | 529,32 |

| MM/MM | 868,19 | 776,28 | 616,98 | |

| MM/PM | 1203,01 | 1075,64 | 936,6 | 962,81 |

| PM/PM | 1537,82 | 1375,01 | 1256,22 | |

| PM/1,8 PM | 1992,04 | 1795,76 | 1676,85 | |

| 1,8 PM / 2 PM | 2 559,04 | 2 314,67 | 2 203,05 | |

| 2 PM / 4 PM | 4 112,88 | 3 865,84 | 3 338,67 | |

| 3 PM / 4 PM | 4 913,00 | 4 665,96 | 3 840,24 | |

| 6. Dvojica s piatimi školopovinnými deťmi | ||||

| BP/BP | 490,01 | 450,49 | 336,25 | 712,59 |

| BP/MM | 725,77 | 661,28 | 436,25 | 812,59 |

| MM/MM | 961,53 | 859,73 | 633 | 812,59 |

| MM/PM | 1296,34 | 1159,10 | 1062,57 | 1088,78 |

| PM/PM | 1631,16 | 1458,46 | 1382,19 | |

| PM/1,8 PM | 2085,38 | 1889,10 | 1802,82 | |

| 7. Dvojica s piatimi deťmi vo veku 3 mesiacov, 2,5 roka, 8 rokov, 13 rokov a 16 rokov | ||||

| BP/BP | 700 | 666,67 | 336,25 | 692,56 |

| BP/MM | 935,78 | 881,69 | 366,5 | 792,56 |

| (PM)/PM | 1270,59 | 1163,36 | 1205,55 | |

* Tabuľka udáva čistý príjem v €, na ktorý vzniká nárok v rámci vybraných situácií. Legenda: BP = bez príjmu; ŽM = príjem na úrovni životného minima v hrubom, to znamená, že v čistom 160,49 € a v superhrubom 250,19 €; MM = príjem na úrovni minimálnej mzdy; PM = príjem na úrovni priemernej mzdy; 1,8 PM, 2 PM, 3 PM, 4 PM = príjem na úrovni násobku priemernej mzdy (Príjem v zátvorkách znamená príjem pred odchodom na materskú dovolenku). KSOB = koncepcia systému odvodového bonusu; Súčasný systém = podľa legislatívy účinnej k januáru 2010 – je rozdelený do dvoch stĺpcov: bez akýchkoľvek protihodnôt a s využitím všetkého dostupného (vrátane sobáša). Abstrahujeme od zamestnaneckej prémie.

Ako si ukážeme v podkapitole 3.5, stĺpec KSOB s II. pilierom v komparačnej tabuľke vyššie nie je celkom relevantný – pri snahe prispievať si na zabezpečenie dôchodku v rovnakom rozsahu ako v súčasnosti by mali byť v niektorých prípadoch sumy vyššie. Rezerva na konfiguráciu slobodného sociálneho poistenia by bola v reáli ešte nižšia ako sa javí v tabuľke.

| Zdravotné poistenie | Nemocen- ské poistenie | Dôchodkové poistenie | Poistenie v nezame- stnanosti | Garančné poistenie | Úrazové poistenie | Rezerv- ný fond | ||

|---|---|---|---|---|---|---|---|---|

| Starobné | Invalidné | |||||||

| Zamestnanec | 4 % | 1,4 % | 4 % | 3 % | 1 % | |||

| Zamestnávateľ | 10 % | 1,4 % | 14 % | 3 % | 1 % | 0,25 % | 0,8 % | 4,75 % |

| Spolu: zamestnanec + zamestnávateľ | 14 % | 2,8 % | 18 % | 6 % | 2 % | 0,25 % | 0,8 % | 4,75 % |

| Povinne poistená SZČO | 14 % | 4,4 % | 18 % | 6 % | 2 % | |||

| Dobrovoľne poistená osoba | 4,4 % | 18 % | 6 % | 2 % | 4,75 % | |||

* Odvody do Sociálnej poisťovne účinné od 1. 1. 2010 do 30. 6. 2010. Zdroj: SP, 2010c. Zdravotné odvody podľa MZ SR (2011).

KSOB by mala nahradiť niektoré odvody sociálneho poistenia a zdravotné poistenie. Subsystémy sociálneho poistenia, ktoré nenahrádza, sú najmä nemocenské poistenie, väčšia časť dôchodkového poistenia a poistenie v nezamestnanosti.

V rámci teórie sociálnej politiky existujú nasledovné vzťahy medzi adresnosťou a efektívnosťou poskytovania benefitov:

-

viac adresnosti v systéme = nákladný administratívny aparát = efektívne vynakladanie prostriedkov;

menej adresnosti = štíhlejší administratívny aparát = neefektívne vynakladanie prostriedkov.

Samozrejme, ide o silno abstrahujúce rovnice, no vidieť tu, že pokiaľ miera neefektivity je blízka nákladom na administratívny aparát, núka sa možnosť adresnosť oslabiť bez negatívneho ekonomického efektu na verejné financie. Znížením adresnosti si však ale sociálna politika redukuje možnosti ovplyvňovať želané sociálne dopady. Naopak, neadresnosťou a teda nárokom na neadekvátne finančné benefity môžu negatívne sociálne javy vznikať. Týmto problémom sa budeme venovať v ďalších častiach práce.

Pri tomto porovnaní je vhodné poukázať aj na zaujímavosť, že základná téza KSOB ako systému, ktorý umožňuje plynulý prechod od nepríjmu k príjmu, je v rôznych formách aj v súčasnom systéme, napr.:

-

Pri posudzovaní nárokov na pomoc v hmotnej núdzi sa za príjem nepovažuje 25 % príjmu zo zárobkovej činnosti, čím sa vytvára akýsi „bonus“ medzi pracovaním a nepracovaním.

Súčasný systém nie je zďaleka taký skokovitý ako ho opisuje Sulík (2005, 2006). Napr. výška sumy poskytovanej v rámci pomoci v hmotnej núdzi predstavuje rozdiel medzi potrebnosťou a vlastným príjmom, čo znamená, že čím vyšší je vlastný príjem, tým je výška dávok v hmotnej núdzi nižšia.

Ďalšie premenné predstavujú nezdaniteľná časť základu dane, daňový bonus na dieťa (ktorý má charakter negatívnej dane) ap.

A naopak, v KSOB existujú také premenné, ktoré výrazne skokovito navyšujú príjem iným spôsobom ako prácou. Ide o mimoriadne štátne dávky:

-

Materská štátna dávka, ktorá tvorí pred odrátaním dane a odvodov jedno životné minimum, sa dá považovať za ekvivalent súčasnému rodičovskému príspevku. Avšak s tým rozdielom, že v súčasnom systéme sa rodičovský príspevok pre účely posudzovania stavu v hmotnej núdzi zahŕňa do príjmu a o ten sa prípadná dávka v hmotnej núdzi znižuje. V KSOB sa táto mimoriadna štátna dávka priratúva k základnej štátnej dávke, hoci pri osobách dlhodobo nezamestnaných ide o nezdôvodniteľné navýšenie príjmu, ktoré môže práve tieto skupiny ľudí motivovať k zvýšenej reprodukcii.

Invalidná štátna dávka sa tiež priratúva k základnej štátnej dávke, a to zrejme vo výške neporovnateľne vyššej ako je tomu v súčasnom systéme.

3 Vybrané problémy systému odvodového bonusu

Táto kapitola tvorí nosnú časť práce. Je venovaná vybraným problémom, ktorých sa systém odvodového bonusu priamo týka.

3.1 Možné dopady SOB na sociálno-ekonomickú stratifikáciu spoločnosti

Ak sa pozrieme na komparačnú tabuľku predošlej kapitoly rátajúc s II. dôchodkovým pilierom a zameriame sa na to, ako sa ktorým príjmovým kategóriám mení čistý príjem, zistíme u jednotlivcov nasledovné:

-

Čo sa týka ľudí v hmotnej núdzi, ktorí nie sú zárobkovo činní, ich postavenie by sa zakotvilo niekde medzi tým, na čo majú v rámci pomoci v hmotnej núdzi nárok dnes bezpodmienečne a tým, na čo majú nárok, pokiaľ sa aktivizujú.

Mzdové pásma medzi minimálnou mzdou (317 € v hrubom) a superhrubou mzdou vo výške 10 násobku životného minima (okolo 1000 € v čistom) by si polepšili zhruba medzi 13 až 35 € (regresívne vzhľadom na rastúci príjem). Pričom ale zároveň okrem II. piliera by neboli chránení žiadnymi zásluhovými subsystémami sociálneho poistenia, na rozdiel od súčasnosti. Toto mzdové navýšenie by zrejme ledva vykrylo stratu spôsobenú odbúraním zásluhovosti z I. dôchodkového piliera. Môžeme tak konštatovať, že ľudia tejto príjmovej kategórie tvoriaci strednú triedu by si pohoršili.

Od istej príjmovej hranice po dosiahnutie 10 násobku životného minima, kedy dochádza k 30-percentnému klesaniu OB, by sa mzdy v SOB zvyšovali výraznejšie, čiže vyššie príjmové kategórie by si zreteľne polepšili.

Trochu inak sa táto situácia mení, pokiaľ porovnávame rodiny s deťmi. Vtedy by si pracovne neaktívni (z dôvodu neochoty) alebo formálne zamestnaní výrazne polepšili – ich príjmy by sa priblížili ľuďom, ktorí v súčasnosti pracujú na plný úväzok. Mzdovým pásmam v blízkosti príjmového mediánu by sa príjem zvýšil, čím by im vznikala ako taká rezerva na konfiguráciu chýbajúceho sociálneho poistenia (v konečnom dôsledku by sa ich situácia veľmi nezmenila).

V prípade rodín, kde každý rodič zarába zhruba nad mzdový medián až po zhruba 2-násobok priemernej mzdy, by mzdové navýšenie bolo prinízke na konfiguráciu chýbajúceho sociálneho poistenia. Môžeme konštatovať, že priemerné rodiny s deťmi tvoriace akúsi strednú triedu by SOB v miere sociálneho zabezpečenia výrazne poškodil.

Najmä autori z oblasti ideologickej ľavice (Keller, 2005, 2010; Blaha, 2009) kritizujú skutočnosť, že za posledné dekády sa v kapitalistických štátoch roztvorili nožnice medzi mzdami vedúcich pracovníkov (najmä u tzv. správcov kapitálu) a medzi klasickými zamestnancami. Ako vidieť, SOB by tento kritizovaný proces razom zdynamizoval.

Zatiaľ čo sociálne štáty so silným dôrazom na egalitarizmus (bývalý východný blok, škandinávske štáty ap.) sa usilovali o to, aby sa mzdové pásma čo najviac zúžili – aby sa mzdy úplného spodku a mzdy úplného vrchu blížili k priemeru, resp. mediánu, tak v KSOB vidíme snahu toto zrovnávanie uskutočňovať na úrovni od necelého dvojnásobku priemernej mzdy smerom dolu, pričom ale horné mzdové pásma by sa od stredu ešte viac vzdialili. V praxi by to znamenalo, že stredná trieda by vo väčšej miere prispievala na finančné zabezpečenie ľudí od mediánu smerom nadol, zatiaľ čo najvyšších príjmových kategórií by sa to týkalo menej ako doteraz. Je otázne, do akej miery je takéto poznanie pre väčšinovú spoločnosť hodnotovo únosné.

Keller (2010, s. 40) v súvislosti s redukciou sociálneho štátu k modelu podobnému KSOB je mimoriadne kritický, keď uvádza: „Ideológovia obhajujúci záujmy horných vrstiev všemožne broja proti sociálnemu štátu. Ich úmyslom samozrejme nie je túto inštitúciu celkom zrušiť a odstrániť. V skutočnosti nemajú nič proti sociálnemu štátu za podmienky, že jeho chod budú financovať výhradne vrstvy stredné. Z takéhoto sociálneho štátu môžu i tí najlepšie situovaní naopak výrazne profitovať. Zaisťovaním sociálneho zmieru garantuje istotu pre investorov. Zaistením minimálneho zabezpečenia populácie odvracia hrozbu, že tí najchudobnejší budú roznášať nákazlivé choroby a kradnúť kvôli hladu. (…) Predovšetkým však existencia sociálneho štátu živí nekonečné spory medzi tými, ktorí sú na tom ako tak dobre a tými, ktorí sú na tom vyložene zle, teda medzi strednými a dolnými vrstvami. Neoliberálni politici redukujú daňovú povinnosť pre bohatých a požadujú zrušiť minimálnu mzdu, aby firmám umožnili platiť zamestnancom čo najmenej. To smeruje k tomu, že stále väčší podiel daní platia stredné vrstvy. Stredné vrstvy neobviňujú bohatých, že sa z platenia vyvliekli. Hnevajú sa na tých pod sebou, lebo na nich musia prispievať. Pomocou čisto fiškálnych opatrení sú mocenské elity schopné túto zlobu stredných vrstiev presne dávkovať a regulovať. A hlavne – odvracať ju od seba.“

Bolo by zaujímavé analyzovať, v akom zastúpení sú rôzne sociálne situácie a ekonomické postavenia v kontexte Slovenska a teda, či by si v konečnom dôsledku aj po prípadnom nakonfigurovaní svojho sociálneho poistenia väčšina obyvateľov polepšila alebo pohoršila. Pre nás ale táto vedomosť nie je taká podstatná. My sa v ďalšej časti práce budeme zaoberať skôr otázkou, aké zmeny správania by v dôsledku zavedenia SOB mohli u rôznych skupín obyvateľstva nastať a aké by to mohlo mať dopady pre ďalší spoločenský vývoj.

3.2 Stanovenie výšky životného a existenčného minima

Veličina „životné minimum“ tvorí v schéme KSOB jednu z nosných veličín. Od nej sa odvíja rozsah finančných nárokov a teda aj ekonomické postavenie najmä tých ľudí, ktorí nemajú žiadny príjem alebo príjem nízky. Odvodový bonus, ktorého súčasťou je veličina životné minimum, by mal nahrádzať väčšinu súčasných finančných transferov sociálneho zabezpečenia. „Životné minimum“ tak v KSOB predstavuje jednu z tých veličín, ktorá výrazne ovplyvňuje zaťaženie verejných financií, čím podmieňuje fiškálnu udržateľnosť KSOB.

Zo Sulíkovej (2006) publikácie cítiť nielen isté pojmologické nezrovnalosti pri vnímaní životného minima, ale aj problém uchopiť konzistentne jeho významovú rovinu:

„Inými slovami, my potrebujeme mäkký prechod od nepracovania k pracovaniu a pokiaľ prijmeme dikciu Ústavy SR, že nemôžeme nikoho nechať umrieť hladom, to znamená, kto má vlastný príjem „nula“, musí dostať životné minimum, tak vlastný príjem „jedna“ musí byť dotovaný“ (Sulík, 2006, s. 141).

„Životné minimum (ŽM) je štatistická veličina, ktorá vyčísľuje sumu nevyhnutnú na prežitie. ŽM nie je predmet politického vyjednávania ako napríklad minimálna mzda a tiež nezohľadňuje hospodárske cykly alebo štrukturálne zmeny ako napríklad priemerná mzda. Životné minimum je tá najstabilnejšia veličina s najvyššou výpovednou hodnotou“ (Sulík, 2006, s. 57).

Na margo týchto citátov treba upresniť, že:

-

Životné minimum nemá garantovať iba prežitie (nenechať nikoho umrieť hladom) – na to slúži existenčné (absolútne) minimum, ktoré v kontexte sociálneho systému Slovenska tvorí zhruba 20 % zo sumy životného minima. Životné minimum teda nevyčísľuje sumu „nevyhnutnú na prežitie“, ale sumu mnohonásobne vyššiu.

Výpočet sumy životného minima odráža hospodárske cykly, štrukturálne zmeny ap., keďže metóda jej výpočtu je v zákone definovaná relatívne (aj v závislosti od priemernej mzdy), nie normatívne.

KSOB stanovuje pre človeka bez zárobkovej činnosti v skutočnosti príjem vo výške 63 % zo sumy životného minima (po odrátaní dane a odvodov z odvodového bonusu). Ak by sme akceptovali Sulíkove tvrdenie, že životné minimum vyčísľuje sumu nevyhnutnú na prežitie každého, potom SOB by prežitie každého prostredníctvom finančného plnenia jednoducho negarantoval.

Je dôležité si uvedomiť, že zavedenie SOB tým, že by zasiahlo do štruktúry miezd, by relatívne výrazne ovplyvnilo aj sumu životného minima. Bolo by zrejme nevyhnutné úplne zmeniť metodiku výpočtu sumy životného minima v SOB.

3.2.1 Metodické prístupy pri stanovení životného a existenčného minima

„Za chudobného sa v Európskej únii označuje taký človek, ktorého príjem je nižší ako 60 % mediánu príjmu v danej krajine“ (Stanek In Rievajová, 2009, s. 161). Podľa Gondu a kol. (2005, s. 15) to nemá nijaký reálny súvis s reálnou chudobou. Vypovedá to iba o miere nerovnosti rozloženia príjmov obyvateľov v krajine, pričom takáto nerovnosť nemusí znamenať, že v krajine je veľká váha chudobných. Relatívny koncept chudoby tak považujú za neopodstatnené zamieňanie so sociálnou nerovnosťou.

Treba si ozrejmiť, že iba pojem existenčné minimum sa dá uchopiť viac normatívne. Existenčné minimum je zhora ohraničené existenčnou chudobou, to znamená, že ide o taký stav, kedy jedinec dokáže uspokojovať iba základné životné potreby. Bez toho je človek priamo ohrozený na živote. Možno sa stretnúť s viacerými konceptmi vymedzenia základných životných potrieb, resp. príjmu, ktorý je to schopný zabezpečiť, napr.:

-

jedno teplé jedlo denne, prístrešie a nevyhnutné ošatenie (Zákon o pomoci v hmotnej núdzi);

niekedy býva pridaná aj základná osobná hygiena (Zákon o sociálnych službách);

Svetová banka za hranicu absolútnej chudoby považuje 1 dolár na deň, čiže existenčné minimum predstavuje 1 dolár denne.

Gonda a kol. (2005, s. 15) definujú existenčné minimum ako garantovanie nevyhnutných podmienok na prežitie, ako jedno teplé jedlo denne a primerané ošatenie a prístrešie. Pri slove „primerané“ poznamenávajú, že sa tým myslí „nevyhnutné pre život“. Takéto existenčné minimum je podľa nich hranica, po ktorú možno akceptovať vládou vynucovanú finančnú sociálnu solidaritu z verejných zdrojov i to však adresne.

Definícia životného minima alebo sociálneho minima je vždy vecou arbitrárneho rozhodnutia. Existuje obrovské množstvo konceptov, ktoré sa tieto pojmy snažia vymedziť. Niektoré definície sú odrazom ideológie, iné sa usilujú čo najviac priblížiť spoločenskému konsenzu, spravidla ide o kompromis medzi:

-

spoločenským konsenzom;

možnosťami verejných financií;

a želanými efektmi, ktoré týmto vymedzením chce sociálna politika uskutočňovať. To spravidla býva poskytovanie zdrojov v takej výške, aby mohlo dochádzať k zdravému fyzickému, psychickému a sociálnemu vývinu osôb, zároveň aby ale nedochádzalo k oslabeniu motivácie sa z tejto závislosti vymaniť svojpomocne.

Životné minimum je hranicou, ktorá rozdeľuje populáciu na dve časti – tých, ktorí žijú nad a tých, čo žijú pod touto hranicou. Gerbery (2008) upozorňuje, že pre stanovenie životného minima je dôležité dodržať 3 základné charakteristiky:

-

verejná akceptovateľnosť;

metodologická obhájiteľnosť;

administratívna uskutočniteľnosť.

Podľa Gerberyho (2008) by tieto charakteristiky mali byť explicitne prítomné pri uvažovaní nad akýmikoľvek zmenami v hodnotách životného minima.

Používa sa niekoľko spôsobov ako určiť sumy životného minima (Ošková, 2004):

-

metóda komplexných normatívnych spotrebných košov (absolútna metóda);

štatistická (relatívna) metóda – vychádza z pozorovania ukazovateľov celkových čistých príjmov na obyvateľa;

analýza empirických dát príjmovo výdavkovej situácie nízkopríjmových domácností;

kombinácia normatívneho spotrebného koša v spotrebných oblastiach a analýzy empirických dát v ostatných oblastiach;

subjektívne stanovenie týchto hraníc na základe sociologického prieskumov.

Zákon č. 601/2003 Z. z. o životnom minime definuje úpravu životného minima na Slovensku takto:

Úprava súm životného minima sa vykoná tak, že aktuálne sumy: a) sa vynásobia koeficientom rastu čistých peňažných príjmov na osobu zisteným Štatistickým úradom Slovenskej republiky, ak koeficient rastu čistých peňažných príjmov na osobu za obdobie I. štvrťroka bežného kalendárneho roka v porovnaní s I. štvrťrokom predchádzajúceho kalendárneho roka je nižší ako koeficient rastu životných nákladov nízkopríjmových domácností za rozhodujúce obdobie zistený Štatistickým úradom Slovenskej republiky, alebo b) sa vynásobia koeficientom rastu životných nákladov nízkopríjmových domácností zisteným Štatistickým úradom Slovenskej republiky, ak koeficient rastu životných nákladov nízkopríjmových domácností za rozhodujúce obdobie je nižší ako koeficient rastu čistých peňažných príjmov na osobu zistený Štatistickým úradom Slovenskej republiky za obdobie I. štvrťroka bežného kalendárneho roka v porovnaní s I. štvrťrokom predchádzajúceho kalendárneho roka. Nízkopríjmové domácnosti podľa tohto zákona sú tie domácnosti, ktorých príjmy neprevyšujú hornú hranicu príjmu prvých 20 % všetkých domácností zoradených vzostupne podľa dosahovanej výšky čistého peňažného príjmu na osobu.

Slovensko tak využíva na stanovenie životného minima relatívnu metódu. Treba však upozorniť, že v súčasnom systéme táto hranica spravidla neznamená automaticky, že vzniká nárok na poskytovanie dávky pomoci v hmotnej núdzi. Otázkou teda je, akou metódou sú definované bezpodmienečné sumy dávok pomoci v hmotnej núdzi.

Podľa zákona č. 599/2003 Z. z. o pomoci v hmotnej núdzi môže byť dávka aj vo vecnej forme ako jedno teplé jedlo denne, nevyhnutné ošatenie a prístrešie. Sumy môže upraviť k 1. septembru kalendárneho roka vláda Slovenskej republiky nariadením.

Z toho možno implikovať, že dávky v peňažnej forme by mali zabezpečiť vymedzenie dávky vo vecnej forme. Avšak tým, že zákon umožňuje vláde sumy v peňažnej forme ľubovoľne upravovať, je zrejmé, že peňažná forma dávok je určovaná zároveň aj politickým rozhodnutím, teda nie iba normatívne.

V podstate ale nastavenie pomoci v hmotnej núdzi uplatňuje zásadu, že dávka ničím nepodmienená by mala byť nad existenčným minimom, pričom za splnenia rôznych podmienok by mala pomoc v hmotnej núdzi zabezpečiť zhruba minimum životné.

Poskytovanie existenčného minima univerzálne a bezpodmienečne je tiež požiadavkou Európskej sociálnej charty, ktorou je SR viazaná.

Z reprezentatívneho empirického výskumu realizovaného v roku 2008 na Slovensku vyplývajú ohľadne životného minima tieto pozoruhodné skutočnosti (Gerbery a kol., 2008):

-

Až 86,8 % respondentov súhlasí s tým, aby vláda každému občanovi garantovala, že jeho príjem neklesne na úroveň života v chudobe.

Oproti tomu ale iba necelá štvrtina respondentov sa vyslovila kladne platiť za účelom neklesnutia do chudoby vyššie dane, z toho rázny súhlas vyslovilo 4,3 %. Ako zaujímavosť sa môže javiť, že so znižujúcim sa vzdelaním respondentov táto ochota klesá.

Podľa respondentov je suma životného minima neadekvátne nízka. Na otázku, ako by vyšla jednočlenná domácnosť s príjmom na úrovni životného minima, odpovedalo „bez akýchkoľvek problémov“ 0,7 %, „s menšími problémami“ 7,4 %, „s veľkými problémami“ 24,2 %, „vôbec nevyjde“ 67,7 %. Prirodzene, so zvýšeným príjmom pripadajúcim na respondenta rástla aj tendencia hodnotiť sumu životného minima ako sumu, z ktorej sa vôbec nedá vyjsť.

Pri zisťovaní názorov, aké životné potreby pre domácnosť dvoch dospelých a dvoch školopovinných detí sú považované za nevyhnutné, sa ukazuje, že respondenti vnímajú niektoré životné potreby za nevyhnutné, pri ktorých o miere nevyhnutnosti možno polemizovať: napr. za nevyhnutné považuje 28 % respondentov biopotraviny aspoň raz týždenne; 69,5 % oblečenie na slávnostné príležitosti pre každého člena domácnosti; 21,6 % značkové oblečenie pre každého člena domácnosti; 97,6 % suchý a svetlý byt; 83,6 % dostatok miesta v byte/dome na súkromie pre vlastné aktivity; 84,1 % farebný televízor; 83,7 % telefón alebo mobil (aspoň u jedného člena domácnosti); 43,4 % osobný počítač (PC); 45,6 % dovoliť si týždeň dovolenky pre všetkých členov domácnosti mimo domova aspoň raz ročne; 66,4 % jazykové kurzy, záujmové krúžky pre deti ap.

Z výsledkov tohto výskumu možno vymedziť záver, že na jednej strane ľudia chcú, aby im vláda garantovala, že sa nedostanú do stavu chudoby, zároveň túto chudobu vnímajú v hraniciach oveľa širších ako súčasná sociálna politika (nad sumou životného minima a vysoko nad sumou nepodmienených dávok v hmotnej núdzi); na druhej strane ale ľudia vo všeobecnosti nie sú ochotní na takejto stratifikácii spoločnosti participovať zvýšeným daňovým zaťažením.

Baštýř a kol. (2003) pri minimalizácii výdavkov na výživu normatívnou metódou vychádzali z lekárskych odporúčaných dávok pre vybrané typy osôb. Tie boli vymedzené vekovými kategóriami ako 0 – 5 rokov, 6 – 9 rokov, 10 – 14 rokov, 15 – 24 rokov a ostatné dospelé osoby. Z tejto normatívnej metódy vyplynulo, že minimálne náklady na výživu sú u kategórie osôb vo veku od 10 do 24 rokov vyššie ako u ostatných dospelých.

Za najproblémovejšiu položku pre normatívne vyčíslenie Baštýř a kol. (2003, s. 22) považujú náklady na bývanie, preto podľa nich by bolo konštruktívne dokladovať a pravidelne overovať skutočné výdavky na bývanie u každého konkrétneho žiadateľa o dávku. Obávame sa však, že takto nastavený systém by bolo jednoduché zneužívať. Prenajímateľ by mohol vystaviť zmluvu na navýšenú cenu za nájom, čo by financoval štát, pričom rozdiel by si napr. mohli prenajímateľ s podnájomníkom podeliť.

KSOB vychádza z koncepcie životného minima, ako je nastavené v súčasnom systéme, avšak negarantuje bezpodmienečne plnú sumu životného minima, ako sa má tendenciu KSOB prezentovať, ale iba 63 % z tejto sumy. Je to zároveň relatívne vysoko nad existenčným minimom.

3.2.2 Nárokovateľnosť životného a existenčného minima ako činiteľ ovplyvňujúci správanie ľudí v hmotnej núdzi

Stanovenie minimálnych veličín v rámci sociálnej politiky je nutné realizovať veľmi obozretne. Zhodujeme sa s Baštýřom a kol. (2003, s. 23), ktorí upozorňujú: „Pokiaľ čiastky životného minima jednotlivca (a sociálnej dávky poskytovanej na tejto úrovni) prevyšujú, sú rovné, alebo sa značne blížia úrovni zákonnej minimálnej mzdy, dochádza k závažným deformáciám fungovania minimálnych veličín. Motivácia k práci sa zoslabuje, získavanie prostriedkov k životu prostredníctvom dávok sociálnej potrebnosti je výhodnejšie než príjmy zo zamestnania na úrovni minimálnej mzdy, tým sa zvyšujú riziká pasce chudoby, zosilňujú sa tendencie k sociálnej nezamestnanosti a parazitizmu.“ Podľa nich je tento „sociálny parazitimus“ potlačovaný v štátoch EÚ tým, že príjemca pracovných príjmov (pri zamestnaní na plný pracovný úväzok) na úrovni minimálnej mzdy prakticky nemôže byť príjemcom sociálnych dávok.

Takéto vnímanie má však dve úskalia:

-

„Sociálny parazitizmus“ je možný aj tým, že posudzovaný má viacero detí, čím sa výška nárokovateľných dávok výrazne zvyšuje a presahuje minimálnu mzdu.

Stanovenie minimálnej mzdy viažúcej sa aj na nekvalifikovanú pracovnú silu (častý prípad chudobných) môže brániť ich zamestnávateľnosti.

V konečnom dôsledku je tak pasca sociálnej odkázanosti u chudobných rodín spôsobená aj tým, že sú v dôsledku minimálnej mzdy buď nezamestnateľní a zároveň reálna cena ich práce v kontexte trhu je nižšia ako sumy, na ktoré majú nárok aj pri nepodmienených dávkach pomoci v hmotnej núdzi. Táto súvislosť je len zriedka zdôrazňovaná.

Čo treba ako pozitívum na KSOB vyzdvihnúť, je, že sa snaží aplikovať pri určení životného minima tzv. úsporu z množstva, čo odráža skutočnosť, že celkové výdavky u spoločne posudzovaných osôb rastú pomalšie ako počet týchto osôb. Pôvodná KSOB (Sulík, 2005) takýto mechanizmus nezahŕňala – suma životného minima pre dieťa bola stanovená ako 1/3 zo sumy životného minima pre dospelú osobu. Pri určovaní existenčného minima takéto výrazné klesanie zrejme možné nie je.

| Počet osôb | ŽM | PvHN | KSOB | Výdavky (ČR) | OECD | ||||

|---|---|---|---|---|---|---|---|---|---|

| 1 | 185,38 | 1 | 62,5 | 1 | 0,34 | 116,79 | 0,63 | 1 | 1 |

| 2 | 314,69 | 1,7 | 109,2 | 1,75 | 0,59 | 233,58 | 1,26 | 1,66 | 1,5 |

| 3 | 399,3 | 2,15 | 181,61 | 2,91 | 0,98 | 327,01 | 1,76 | 1,84 | 1,8 |

| 4 | 483,91 | 2,61 | 205,62 | 3,29 | 1,11 | 397,08 | 2,14 | 2,17 | 2,1 |

| 5 | 568,52 | 3,07 | 229,63 | 3,67 | 1,24 | 443,8 | 2,39 | 2,41 | 2,4 |

| 6 | 653,13 | 3,52 | 253,64 | 4,06 | 1,37 | 467,16 | 2,52 | ||

| 7 | 737,74 | 3,98 | 236,31 | 3,78 | 1,27 | 478,84 | 2,58 | ||

| 8 | 822,35 | 4,44 | 260,32 | 4,17 | 1,4 | 490,52 | 2,65 | ||

| 9 | 906,96 | 4,89 | 284,33 | 4,55 | 1,53 | 502,19 | 2,71 | ||

| 10 | 991,57 | 5,35 | 308,34 | 4,93 | 1,66 | 513,87 | 2,77 | ||

* Počet osôb predpokladá pri 1 osobe jednu dospelú osobu, pri 2 osobách ďalšiu spoločne posudzovanú plnoletú osobu a 3 a viac osôb predstavujú dospelú dvojicu doplnenú o deti od 6 do 15 rokov. Stĺpce ŽM obsahujú rast v rámci životného minima. Stĺpce PvHN obsahujú rast v rámci pomoci v hmotnej núdzi (pričom zahŕňame len nepodmienené dávky: základnú dávku a príspevok na zdravotnú starostlivosť) a tiež zahŕňame aj prídavky na dieťa. Relatívne hodnoty sa odvíjajú od súm PvHN a v ďalšom stĺpci (zvýrazneným písmom) od súm životného minima. Stĺpce KSOB predstavujú odstupňovanie podľa KSOB. Stĺpec „Výdavky (ČR)“ sú zistenia analýzy bežných výdavkov nízkopríjmových domácností v ČR za rok 2000 (Baštýř a kol., 2003, s. 6). Stĺpec OECD zobrazuje modifikovanú škálu OECD (Gerbery, 2008, s. 36). Stĺpce ŽM a PvHN vychádzajú z legislatívy účinnej k januáru 2011. Okrem prípadu ČR a OECD sú stĺpce rozdelené na absolútnu (v €) a relatívnu časť.

Zvýraznené stĺpce tabuľky vyššie porovnávajú súčasnú pomoc v hmotnej núdzi, kedy občan a s ním posudzované osoby nemajú nárok ani na príspevok na bývanie, ani na ochranný či aktivačný príspevok, deti, ak sú školopovinné, majú príliš veľa zameškaných hodín v škole a tak nevzniká nárok na navýšenie dávky. Vidíme, že KSOB garantuje zhruba dvojnásobné finančné benefity v porovnaní so súčasným systémom.

Ako sme už spomenuli, v KSOB, pokiaľ obec ponúkne poberateľovi dávky drobné obecné práce a poberateľ túto prácu odmietne vykonávať, obec môže rozhodnúť o vecnom plnení namiesto finančného.

KSOB má teda na prvý pohľad potenciál byť reštriktívnejšia voči odmietaniu protislužby zo strany poberateľa dávok v porovnaní so súčasným systémom. Sú tu ale dva problémy:

-

Skutočnosť, že poberateľa dávky obec iba „môže“ vyzvať k aktivácii, namiesto „musí“ a po odmietnutí vykonávania aktivačnej činnosti obec opäť iba „môže“ rozhodnúť o vecnom plnení, namiesto „musí“. Keď uvážime, že títo poberatelia sú voliči a v niektorých obciach (najmä s početnou rómskou menšinou) by dominantným elektorátom boli práve takíto pasívni poberatelia, je zrejmé, ako by administratíva obce k týmto osobám pristupovala. Konieckoncov, s podobnými problémami sa stretávame už v súčasnosti.

KSOB okrem toho, že ruší minimálnu mzdu, nikde nedefinuje a v KSOB to ani možné nie je, od akého príjmu je posudzovaný braný ako pracujúci, od ktorého by teda obec nesmela vyžadovať žiadnu protislužbu. Pre poberateľa v závislosti od veľkosti rodiny by v KSOB boli v hre rádovo stovky eur, ktoré môžu byť zrazu nahradené jedným teplým jedlom denne. Stačilo by založiť si živnosť a deklarovať nulový alebo minimálny zisk. Prípadne za drobnú úplatu by akýkoľvek potenciálny zamestnávateľ mohol prijať posudzovaných ako zamestnancov za symbolickú mzdu. Status pasívneho poberateľa dávok by tak bol relatívne neohroziteľný.

KSOB tak prakticky nemá v sebe potenciál vyvolávať motiváciu pracovať u toho, kto to nechce. Tento problém nie je v KSOB riešiteľný, nakoľko téza „plynulý prechod od nepríjmu k príjmu“ je v KSOB nosnou.

Pracovníci úradov PSVaR poukazujú na hlavné formy zneužívania pomoci v hmotnej núdzi, ktoré predstavujú:

-

Simulácia potrebnosti: napr. pokiaľ poberateľ je držiteľom alebo vlastníkom motorového vozidla, ktoré podľa znaleckého posudku je v hodnote nižšej ako 35-násobok sumy životného minima, nemožno od občana požadovať predaj alebo prenájom tejto veci za účelom zvýšenia príjmu. Posudzovaný tak buď môže ovplyvniť znalecký posudok úplatkom, alebo dané motorové vozidlo môže napísať na iného rodinného príslušníka, napr. prarodiča.

Simulácia zhoršeného zdravotného stavu: osoba v hmotnej núdzi sa nemusí aktivizovať a namiesto aktivačného príspevku poberá príspevok ochranný, ktorý je v rovnakej výške. Tu zlyháva najmä tá časť lekárov, ktorá tieto potvrdenia neopodstatnene vydáva. Podľa údajov MPSVR SR (2010a, s. 71) v roku 2009 priemerne mesačne vznikol nárok na ochranný príspevok 65 128 občanom v hmotnej núdzi. Ochranný príspevok pre občanov v hmotnej núdzi, ktorí dosiahli vek potrebný na nárok na starobný dôchodok, z celkového počtu poberateľov predstavovali 22,5 %, invalidní občania tvorili 1,9 % a z dôvodu nepriaznivého zdravotného stavu, ktorý trvá nepretržite viac ako 30 dní, bolo 14,0 % poberateľov. Z toho vyplýva, že až u 75,6 %, resp. takmer u 50 000 poberateľov ochranného príspevku je riziko simulácie zhoršeného zdravotného stavu, alebo riziko rôznych foriem protekcionizmu či korupcie.

Pokiaľ vidíme indíciu rozsiahlej simulácie zlého zdravotného stavu v súčasnom systéme kvôli sume, ktorá je zhruba tretinou životného minima, aká miera simulácie zlého zdravotného stavu by mohla byť v KSOB, keby u viacdetnej rodiny išlo o násobky sumy životného minima?

Ako sme už naznačili, dá sa predpokladať vzťah medzi výškou finančných benefitov poskytovaných v rámci sociálnej pomoci a medzi mierou zotrvávania v tomto systéme – inými slovami: tendencia mať zabezpečený príjem inak ako prácou.

Tento vzťah je empricky potvrdený. Výskum (Bednárik a kol., 2005) porovnával situáciu poberateľov v hmotnej núdzi v rámci dvoch diferencovaných kategórií. Jednu tvorili bývalí poberatelia dávok v hmotnej núdzi pred 1. januárom 2004 a druhú kategóriu poberatelia dávok v hmotnej núdzi po tomto dátume. 1. január 2004 predstavuje začiatok účinnosti sociálnej reformy – relatívne výraznú zmenu pravidiel, ktoré v podstate spôsobili reštrikciu zásady potrebnosti a jej zdieľanie so zásluhovou časťou.

U minulých poberateľov sa ukázalo, že 87,9 % z nich si hľadalo prácu, z čoho bolo 57,2 % takých, ktorí tak činili z dôvodu, že podľa nich sa z dávky v hmotnej núdzi nedalo vyžiť a 42,7 % z dôvodu, lebo chceli pracovať, čo pociťovali najmä vysokoškolsky vzdelané osoby (Bednárik a kol., 2005, s. 15).

Podľa Sulíka (2006, s. 78) „je v súlade s akýmikoľvek morálnymi, etickými a inými pravidlami, aby zdravý jednotlivec bez záväzkov sa primárne živil vlastnou prácou. Akoukoľvek a kdekoľvek. Flexibilita a mobilita sú samozrejmý predpoklad. Mobilita v tom zmysle, že keď nie je práca doma, tak si zbalím pár slivák a idem za prácou, a flexibilita v tom zmysle, že keď vysokoškolák si nevie nájsť adekvátnu prácu, tak ide umývať záchody. Koruna mu snáď z hlavy nespadne.“

Odhliadnuc od toho či predpoklad o flexibilite a mobilite je v súlade s etikou či morálkou, nie je úplne v súlade s empirickými poznatkami:

-

Vzhľadom na nízky sklon poberateľov dávky v hmotnej núdzi k ústupkom v oblasti mzdového ohodnotenia. Táto neochota prijať zamestnanie s nízkou mzdou stúpa s výškou vzdelania. Bez vzdelania je ochotný takmer každý tretí, so základným vzdelaním každý štvrtý, so stredným vzdelaním bez maturity a s maturitou každý piaty a u vysokoškolsky vzdelaných len každý šestnásty (Bednárik a kol., 2005, s. 49). „Je pozoruhodné, že nároky respondentov na výšku mzdy v novom zamestnaní sa fakticky nemenia v závislosti od doby trvania ich evidencie v úrade PSVR“ (Bednárik a kol., 2005, s. 9).

Iba 23,3 % respondentov z poberateľov hmotnej núdze po 1. 1. 2004 je ochotných odsťahovať sa za prácou (Bednárik a kol., 2005, s. 46).

Pred reformou pomoci v hmotnej núdzi pred rokom 2004 takmer polovica poberateľov (49,7 %) dávok sociálnej pomoci tvorila veková kategória 19 – 29 rokov. Krátko po reforme to už bolo iba 28 % (Bednárik a kol., 2005, s. 10, 17).

Poukázaním na tieto zistenia chceme upozorniť, že mobilita a flexibilita u uchádzačov o zamestnanie je v nepriamej úmere s výškou garantovaných benefitov. Pokiaľ sa nedarí súčasnému systému stimulovať k väčšej mobilite a flexibilite nezamestnaných, je opodstatnené predpokladať, že v KSOB, kde sú garantované u tejto vekovej kategórii oveľa vyššie finančné benefity, by sa táto úspešnosť ešte znížila.

Tiež treba upozorniť, že už súčasná pracovná mobilita živiteľov rodiny spôsobuje výrazné oslabenie všetkých rodinných funkcií (okrem ekonomickej), čo zákonite generuje negatívne sociálne javy.

Pri skúmaní pociťovania ťažkostí poberateľov dávok v hmotnej núdzi udáva súhlasné odpovede pri možnosti „finančný nedostatok“ 94 % a pri možnosti „pocit neužitočnosti“ 57,4 % (Bednárik, 2005, s. 76).

Respondenti, ktorí ako dôležitý činiteľ úspechu podľa prístupu k hľadaniu si práce udávali „správnu národnosť, farbu pleti“, a o ktorých sa spracovatelia výskumu domnievajú, že ide najmä o Rómov, vykazujú špecifické charakteristiky a to najmä v tom, že je u nich častejší motív hľadania si práce z dôvodu, „pretože sa z dávky v hmotnej núdzi nedá vyžiť“ a zároveň relatívne najnižší podiel motívu „pretože chcú pracovať“ (Bednárik, a kol. 2005, s. 86).

Odhliadnuc od etnickej príslušnosti respondentov, chceme zdôrazniť, že vo všeobecnosti existujú ľudia, ktorí nepovažujú za potrebné pracovať (čo je zjavná náchylnosť k tzv. sociálnemu parazitizmu), pričom je to práve zníženie rozsahu zabezpečenia, ktoré týchto ľudí dokáže stimulovať k preferovaniu práce z dôvodu „nemožnosti vyžiť“.

3.3 Povinnosť verzus dobrovoľnosť sociálneho poistenia

Jednou z nosných častí KSOB je, že mení úlohu štátu pri garantovaní sociálnej ochrany a vynucovaní prostriedkov na jej realizáciu tak, že odbúrava zásluhovosť z verejného sektora. V prípade KSOB ide o povinné sociálne poistenie poskytované v súčasnosti verejno-právnou inštitúciou (Sociálnou poisťovňou), ktoré by malo byť zdobrovoľnené a nahradené súkromnou sférou. V tejto podkapitole pojednáme o možnostiach saturácie súčasného sociálneho poistenia súkromným sektorom ako aj o možnej miere participácie ľudí na dobrovoľnom poistení.

3.3.1 Možnosti súkromného sektora pri saturácii súčasného sociálneho poistenia

Autori konceptov, ktorí požadujú odbúrať zásluhové verejno-právne inštitúcie a nahradiť ich súkromnými (na Slovensku napr. Sulík, 2006; Gonda a kol., 2005), ako jeden z argumentov používajú komplikovanosť a neprehľadnosť systému.

Skutočne, napr. Zákon č. 461/2003 Z. z. o sociálnom poistení ako jeden z nosných pilierov sociálneho zabezpečenia má takmer 300 normostrán (bez príloh).

Skúsme si ale predstaviť, že inštitút povinného zásluhového sociálneho poistenia by bol nahradený, alebo sprevádzaný súkromným sektorom. Treba upozorniť na málo zdôrazňované dopady, ktoré by zrejme nastali:

-

Síce detaily pravidiel sociálneho poistenia nemusia byť laickej verejnosti jasné, je to však irelevantné, nakoľko ide o povinný monopol. V prípade súkromného sektora a voľnej súťaže by do „hry“ vstúpilo množstvo rôznych produktov, kde len zmluva pre jeden produkt predstavuje desiatky normostrán, pričom človek, ktorý by si chcel efektívne nakonfigurovať svoje sociálne poistenie, by vo vlastnom záujme musel podmienky rôznych produktov preštudovať a porovnať, k posúdeniu čoho nemusí mať dostatočnú mentálnu výbavu či dostatok času. Prípadne by si mohol nechať poradiť osobou, ktorú považuje za fundovanú a kredibilnú.

Čo sa týka možnosti poradenstva, tak opäť vo verejno-právnej sfére a v súkromnej sfére pôsobia úplne iné motivačné činitele pri poskytovaní takéhoto poradenstva. Zatiaľ čo pracovník Sociálnej poisťovne jednoducho len oboznámi s právami, nárokmi, možnosťami či povinnosťami poisteného a prípadne mu môže v jeho situácii objektívne poradiť, v súkromnej sfére by pôsobila sieť ľudí, ktorých odmena by spočívala práve v množstve získaných kontraktov s novými klientmi – tento motivačný faktor finančných provízií za získané zmluvy by mohol u poistného poradcu výrazne vstúpiť medzi hájenie záujmov svojich verzus záujmov klienta. Prirodzene, v neprospech klienta.

Nech si myslíme o Sociálnej poisťovni ako verejno-právnej inštitúcii čokoľvek, ťažko možno oponovať, že cieľom jej spravovateľov či modifikátorov je, resp. by malo byť dosiahnuť finančnú udržateľnosť a poskytnúť také nastavenie systému, ktoré pri uplatňovaní zásady zásluh a zásady solidarity vychádza zo širokého spoločenského konsenzu – cieľom je teda všeobecné spoločenské dobro. V súkromnom sektore je prvoradý zisk, ktorému je podriadené všetko (iste aj záujmy poistencov, ale tie nemôžu v trhovej súťaži byť nikdy reálne na prvom mieste). Bolo by tiež riziko vzniku kartelu medzi súkromnými poskytovateľmi.

Ako vidieť, miera komplikovanosti a neprehľadnosti by vo významnej miere nastúpila skôr s nástupom súkromného sektora a voľnej súťaže.

Je dobré ešte poukázať na skutočnosť, že súkromný sektor má väčší potenciál dynamickejšie reagovať na prípadné nedokonalosti a predchádzať tak rôznym formám zneužívania, čo možno hodnotiť pozitívne. Avšak tiež treba upozorniť, že toto predchádzanie zneužívaniu môže prerásť do stavu, kedy by jednoducho nároky poistencov boli neadekvátne zamietané, alebo by dochádzalo k odmietaniu poistiť niektorých ľudí (v hre je zisk, nie konsenzuálne spoločenské dobro).

Ďalej treba zdôrazniť, že tie nástroje zásluhového povinného sociálneho poistenia, ktoré súvisia najmä s materstvom (materské dávky, vyrovnávacie dávky) a rodinnou starostlivosťou (ošetrovné), sú v rámci súkromného sektora ťažko nahraditeľné a to z dvoch dôvodov:

-

Súčasné materstvo väčšinou nevychádza z náhodných neočakávaných predpokladov, ale je vecou plánovaného rozhodnutia. Pravdepodobnosť čerpania dávky ošetrovného člena rodiny je priamo podmienená tým, koľko má poistený detí (a ako často sú choré), či má rodičov (svokrovcov), aký je ich zdravotný stav ap.

V rámci materských dávok poistenkyňa väčšinou vyberie sumu vyššiu, akú tam vďaka zárobkovej činnosti do odchodu na materskú dovolenku odviedla. V súčasnom systéme to nepredstavuje problém, lebo po návrate do zamestnania vzniká priestor, aby túto sumu akoby splácala. Navyše, ak zoberieme rodinu ako jednu spotrebnú jednotku, tak zamestnaný otec sa svojou participáciou na nemocenskom poistení podieľa tiež.

V rámci súkromného sektora je ťažko predstaviteľný produkt „poistenie sa pred výpadkom príjmu v dôsledku materstva“ a to z dvoch dôvodov:

-

Rodičovstvo je väčšinou plánované, teda materstvo netvorí klasickú neočakávanú poistnú udalosť.

Zotrvanie v súkromnej sfére poistenia by malo byť podľa protagonistov liberálneho modelu sociálneho štátu dobrovoľné.

Z toho vyplýva, že náhrada materských dávok môže mať v súkromnej sfére iba charakter prostého sporenia či úveru.

Materské dávky, ktoré sú súčasťou nemocenského poistenia, však tvoria hlavný a veľmi dôležitý pilier prorodinnej politiky. Ich úlohou je kompenzovať ušlé zárobky matke v dôsledku starostlivosti o narodené dieťa. Ukazuje sa (pozri napr. Marošiová, Šumšalová, 2006; Bodnárová a kol., 2010), že práve rozsah zabezpečenia matky počas materskej či rodičovskej dovolenky, spolu s kvalitnou a finančne dostupnou predškolskou starostlivosťou o deti sú výraznými determinantmi ovplyvňujúcimi reprodukčné správanie pracujúcich žien.

Za rok 2009 tvorila priemerná výška materskej dávky 286 € (SP, 2010a, s. 9). V KSOB by matka na materskej dovolenke s výpadkom príjmu mala zabezpečených 63 % z dvojnásobku životného minima, to je 233,34 €, čo nepredstavuje výrazný pokles od priemernej výšky súčasného systému. Problémom je, že táto dávka v KSOB je rovnaká pre všetky matky – bez ohľadu na to, či pracujú a sú sociálne poistené (teda ich zásluhu). A zároveň, v súčasnom systéme je pokles príjmu poistenkýň lineárny – výšky materských dávok sú distribuované v závislosti od veľkosti príjmu. V KSOB sa v dôsledku fertilného správania navyšuje príjem tým, u ktorých žiadna zárobková strata v skutočnosti nevzniká a zároveň u pracujúcich žien vo vyšších mzdových pásmach je táto kompenzácia nedostatočná. Takýto stav by vytváral priestor pre ešte väčšie zvýšenie fertility dlhodobo nezamestnaných, čím by sa chudoba dostávala do hlbšej pasce, ako v súčasnosti a zároveň takéto nastavenie ešte viac demotivovalo k reprodukcii skupiny spoločenského priemeru.

Čo sa týka poistenia v nezamestnanosti, tak priemerná suma dávky v nezamestnanosti za rok 2009 bola 247,65 € a v dôsledku hospodárskej krízy priemerný mesačný počet poberateľov (50 602) v porovnaní s predošlými tromi rokmi bol zhruba dvojnásobný (SP, 2010a, s. 10). Priemerná dávka v nezamestnanosti tak tvorila vyše dvojnásobok toho, čo ponúka KSOB, pričom ale kompenzuje stratený príjem proporciálne k jeho výške (50 % z hrubej mzdy).

Ak uvážime, že v KSOB má každý bez pripoistenia v prípade nezamestnanosti nárok na 63 % životného minima a porovnáme to so súčasným systémom, nachádzame zjavný nepomer. KSOB v tomto smere predstavuje najmä pre mzdové pásma nad úrovňou minimálnej mzdy menej lukratívny variant.

Vzhľadom nato, že jednotliví zamestnanci podľa toho, či patria do primárneho alebo sekundárneho segmentu trhu práce, majú rôznu frekvenciu stavu nezamestnanosti, treba upozorniť, že v súčasnom sociálnom poistení dochádza medzi povinne poistenými k výraznej solidarite, paradoxne z oboch krajných pólov, čo sa týka miery rizika stať sa nezamestnaným, nakoľko hlavnou podmienkou vzniku nároku na dávku v nezamestnanosti je byť v posledných 3 rokoch aspoň 2 roky poistený v nezamestnanosti.

Z toho vyplýva, že ľudia zamestnaní v priemere menej ako 2/3 roka, nárok na dávku v nezamestnanosti nikdy nemajú. Paradoxne ich 2-percentné poistné odvody tak permanentne prispievajú na poistencov, ktorí sú zamestnaní (poistení) v priemere viac ako 2/3 roka.

S rastom disponobilného príjmu ľudí by zrejme v KSOB rástla tendencia sa pred nezamestnanosťou nepripoistiť, nakoľko je malá pravdepodobnosť nadobudnutia takéhoto stavu a zároveň pre týchto ľudí by bolo výhodnejšie pokles príjmu v dôsledku nezamestnanosti saturovať z vlastných úspor či majetku.